调动430亿欧元!欧洲半导体卷土重来?

欧洲曾是全球半导体行业早期发展的重要发源地,技术水平和制造能力首屈一指。半导体产业巨头英飞凌、意法半导体、恩智浦以及在光刻机市场居于垄断地位的阿斯麦等公司都是欧盟本土企业。但欧洲企业后来的运维决策,则直接将自己从半导体界的神坛上拉了下来。

芯片产能:全球四分之一到十分之一

0 1

上世纪90年代,欧洲还占据全球芯片市场份额的44%。但是在2005年前后,为寻求投资机会和降低劳动力成本,欧洲半导体制造商开始将其供应链转移到东亚,市场份额逐步缩小, 制造方面也日渐落后。过去很长一段时间,全球半导体行业发展得风起云涌。只有欧洲, 从2000年占全球产能的24%下降到如今的10% 。

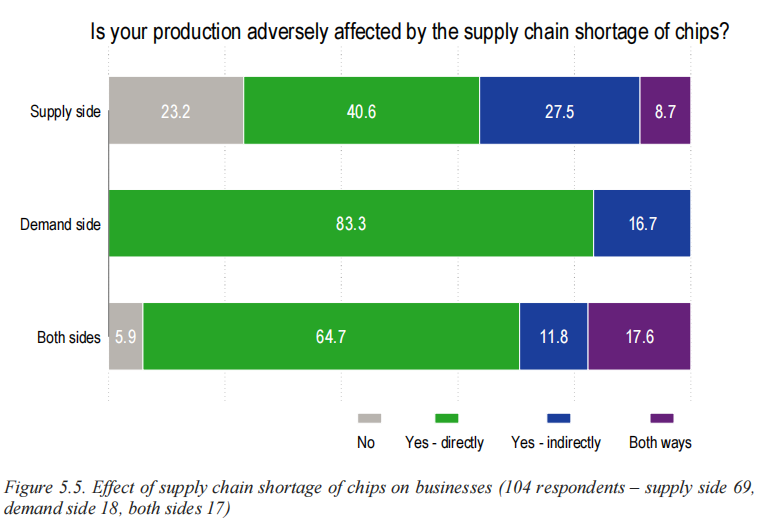

自2021年以来,欧盟市场的半导体供应更是出现了严重的“芯片荒”。芯片供应短缺甚至中断,导致多个产业部门乃至战略安全部门的正常运行受到威胁。

欧洲市场受芯片供应短缺的影响 图源:欧洲芯片调查报告

欧盟的缺芯危机是全球性半导体芯片短缺的一个缩影,是多种因素共同作用的结果。欧盟政、商、学界普遍认为,其中最重要的因素,是 欧盟的半导体生态存在结构性缺陷 ,其脆弱性无力应对全球半导体供应链波动的不利影响 。

一方面,欧盟的半导体价值链布局很不均衡 。欧盟企业的数字逻辑(处理器和内存)设计能力相对偏弱,而且主要投资于前期研究开发阶段,其产生的研究成果大多在欧盟以外的地区实现产业化; 另一方面,全球半导体产业建立在相互依存的协作系统之上,有赖于不同地理区域的专业能力 。尽管欧盟公司在半导体产业链中占据重要地位,但在材料、设计、制造、封装、测试和组装方面,仍然高度依赖外部的少数供应商,欧盟缺乏应对全球芯片短缺危机的弹性修复能力和自我满足能力。

也正因为以上原因,欧盟当局分析认为,欧盟的半导体价值链存在结构性缺陷,必须联合欧盟以及各成员国的公共资源和各市场利益攸关方的力量,大力采取协作行动,全面有效应对半导体供应短缺危机。

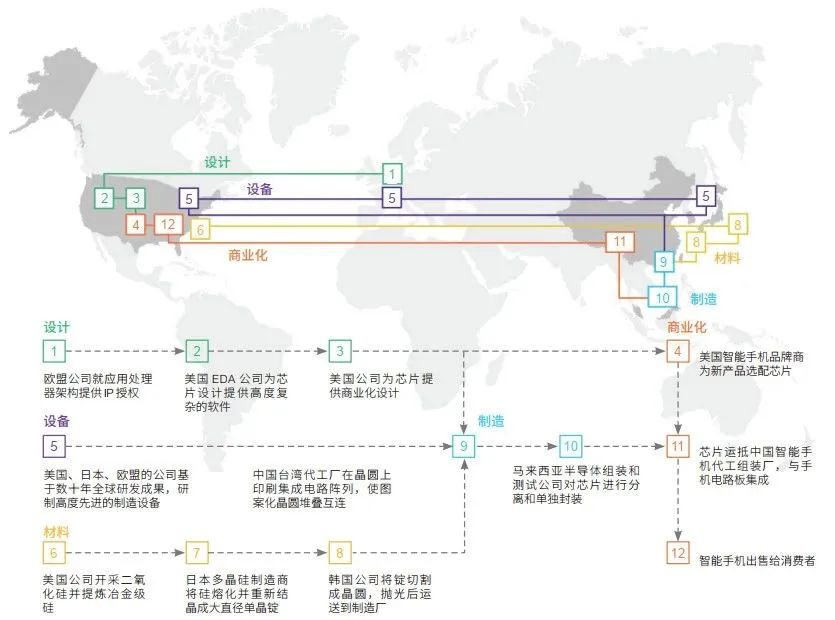

半导体产业全球供应链的地理足迹和协作流程示意图

(以美国品牌手机所需芯片为例)

图源:中国科学院

在此背景下,欧盟于2022年2月公布了酝酿已久的《欧洲芯片法案》。 今年7月25日,该法案已获得欧盟理事会批准,只待签字生效 。

根据公布的一揽子措施,《芯片法案》生效后,欧盟拟 调动430亿欧元公共和私人投资(包括划拨33亿欧元欧盟预算) ,意图到2030年将欧盟芯片的全球市场份额从目前的不到10%提高到20%。此外,欧盟将 创建能力中心,吸引人才推动芯片研发 ; 设立芯片出口监测机制,应对可能出现的供应危机 ; 鼓励成员国扶持芯片生产和创业,为打造欧盟芯片生产基地创造条件 。

各地吸引产业回流,欧洲发展雪上加霜

02

其实不止欧盟,越来越多的国家意识到,缺少完整的产业链,科技创新就难以实现,开始不断加强本土制造业产业。以美国为例,近些年来,美国先后推出《削减通胀法案》《芯片科学法案》等法规或措施,吸引制造业回流,先前在亚欧布局的企业也在逐步将产业带回美国,这一趋势在芯片行业尤其明显。

根据外媒汇编,自去年8月以来,有大约三分之一对美投资承诺的资金来自总部位于美国之外的企业,其中来自韩国和日本的投资占非美国家投资的大部分。截至今年4月,已宣布的价值超1亿美元的制造业项目超过75个,主要方向为半导体、电动汽车、电池和清洁能源部件制造工厂。

除了韩国、日本等盟友企业的加盟外,美国自然也吸引到了欧洲企业的投资。

此前有报道称,英国微芯片企业Pragmatic Semiconductor已经在美国开展业务。该公司文件显示,今年2月,它在美国成立了一家公司。除了Pragmatic Semiconductor外,IQE、Paragraf等芯片公司也在积极寻求申请美国的补贴,打算在美建厂,甚至计划把总部搬到大西洋彼岸去。

图源:摄图网

伴随着本土企业的外流,欧洲半导体行业面临的压力在原本基础上显得更为突出。自2020年以来,在疫情造成全球供应链断裂之后,紧接着全球政治经济局势又越加繁杂,一边欧洲地缘冲突、能源危机不断,一边是大洋彼岸的疯狂吸血,这更 加速了欧洲工业的流失,给欧洲的半导体产业链也带来了不可忽视的影响 。

在2023年3月时,欧洲已发布《关键原材料法案》,确保欧盟能够获得安全、多样化、可负担和可持续的关键原材料供应,进一步振兴欧洲本土行业,促进相关产业的投资。

当时有学者分析,“如果欧洲不加强保护、不提出进攻性的措施,未来就会进一步丧失比较优势,后果包括技术流失、关键原材料被一些国家控制等,从而被迫付出经济和政治代价。”

这一次,欧洲公布《欧洲芯片法案》便将保护主义体现的淋漓尽致。与美国《芯片法案》重点在于遏制他国半导体产业发展的角度相比, 欧洲法案则侧重于提升本土芯片供应链韧性、技术竞争力及危机应对能力 ,即增强欧盟在先进芯片设计、制造、封装等全产业链方面的创新力,以及尖端及下一代芯片创新能力。

欧洲决心已现,利好中国?

03

不过,虽然欧洲在半导体领域已显露决心,并有计划开展落实,但是其局限性也显而易见。

首先,当前欧洲芯片产业发展滞后且结构性问题突出,想要全面追赶并非易事。麦肯锡公司曾预计, 欧洲还需要十年时间才能制造出足以与亚洲和美国领先者匹配的芯片 。

而且,欧洲芯片产业能力建设需要 长期集中的政治意愿、极大的政策支持和资源投入 。就《欧洲芯片法案》落地本身而言,高投资额和潜在风险或将导致公共及私营领域投资者信心不足。此外,由于欧盟体制的特殊性, 法案的实施将涉及大量成员国间的协调等问题,面临的挑战也不容低估 。另外有调查显示,欧洲以及美国的芯片法案的出台标志着他们开始对自由市场“自由干预”,这却是他们一直以来反对的产业政策,其最终效果恐怕也难及预期。

图源:摄图网

已有媒体报道称,欧洲芯片法案出台,或许利好中国。芯片法案中提出“芯片外交”倡议, 要求欧盟与理念相近的战略伙伴合作,包括美国、日本、韩国以及中国台湾地区,以强化供应安全、应对断链,并加强在芯片原料及第三国出口管制等领域的对话协调 。这将增加对中国芯片产品的需求,由于中国一直是全球最大的半导体市场之一,欧盟企业有望在中国市场寻求更多的合作机会。同时,欧盟芯片制造商可能会选择将一部分生产转移到中国,以避免由于贸易壁垒而产生的成本增加。 这将刺激中国芯片产业的发展,并带动相关产业链的完善 。

一般来说,企业工厂的落地,无非取决于几点:原料、人力、市场、政策。与欧美相比,我国产业链较为齐全,市场巨大,而且,原料、人力等生产条件也更为丰富,具备相当的优势。

之前虽承接美国政策,台积电、三星等赴美设厂,但根据结果来看,美国承诺的补贴难以到手,又面临人才缺乏,经营成本已显著上升,未来发展形势难以预料。

近期,已有欧洲半导体企业承诺投资中国。6月7日,欧洲第二大芯片制造商意法半导体已与三安光电签约,宣布共同在重庆建设碳化硅器件工厂。据了解,这家超级工厂耗资约228亿人民币,将在2025年逐步投产, 2028年工厂产业链将趋于成熟,每周至少能生产10000片8英寸碳化硅晶圆。芯片生产完毕后,将由工厂直接销售给意法半导体。

意法半导体的碳化硅制造工厂 图源:环亚防务

欧洲出台《欧洲芯片法案》,对中国有何种影响? 清华大学战略与安全研究中心学者孙成昊在接受《环球时报》采访时则表示,欧盟出台芯片法案,寻求科技领域的“战略自主”,对中国来说既有机遇也有挑战。 欧盟寻求“战略自主”有助于保持欧盟对华政策的独立性,推动其真正独立自主发展对华关系与合作 。

转自: 腾讯网 芯师爷官方账号 2023-08-06

{kind=link}